추세추종 전략이 리스크 관리에 있어서 왜 중요한지를 논리적으로 전개한 논문입니다. 영어로 되어 있어서 원문을 첨부하면서 간략한 소개를 합니다.

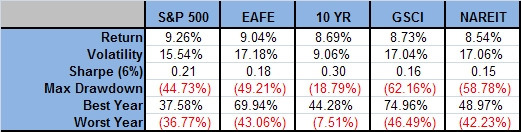

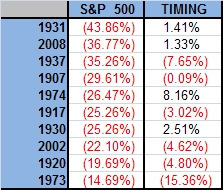

1973년부터 2008년까지 각 자산의 MDD를 주목하시기 바랍니다. 연평균수익률로 따지기 어려운 엄청난 손실을 기록하는 순간이 있었음을 알 수 있습니다. 바이 앤 홀드 전략의 문제점은 이러한 MDD를 피해갈 수 없다는 것입니다.

과거 100년 동안 S&P 지수가 보여준 drawdown을 시각화한 도표입니다. 1920년의 베어마켓에서는 무려 80%가 넘는 손실을 기록합니다.

과연 분산투자를 통해서 이러한 시장 리스크를 막을 수 있을까요?

아무리 분산투자를 한다고 해도 시장 리스크를 없앨 수는 없어요. 알파는 상쇄되어 없어지지만 베타는 남습니다.

전체 시장을 강타하는 금융 위기가 오면, 아무리 널리 분산한다고 하여도 엄청난 손실을 피할 수는 없습니다.

이 논문에서는 간단한 이평선 추종 전략을 이용함으로써 이러한 엄청난 손실을 막을 수 있다고 주장합니다. 다음 그림은 S&P 지수에 10개월 이평선을 적용한 것입니다.

1900년부터 2008년까지 100년 동안 바이 앤 홀드 전략과 10개월 이평 크로스오버 시스템을 비교한 도표입니다.

물론 이것은 매수만을 평가한 것입니다. (매도진입 제외)

10개월 이평(200일 이평) 위에서 매수하고 그 밑으로 떨어질 때 현금화하는 전략은 바이앤 홀드 전략에 비해 연평균 수익률이 증가하고 자산변동성이 감소하면서 MDD가 83.66%에서 50.31%로 감소합니다. 샤프 비율도 크게 개선되죠.

다음은 그래프로 보여준 것입니다.

역사적인 거대한 하락장을 모두 피해간 것을 확인할 수 있죠.

다음은 위 그림을 확대해서 1990년부터 2008년까지를 본 것입니다.

다음 도표는 역사상 최악의 하락장을 이평선 시스템이 어떻게 극복했는지를 보여줍니다.

이 논문의 결론은 단순한 이평선 시스템이 수익률을 크게 훼손시키지 않으면서도 리스크를 크게 줄여준다는 것입니다.

추세추종 철학. 잘 이해하고 계십니까?

우리는.. 시장을 이기려고 하지 않습니다. 펀드 매니저들이 언제나 신경쓰고 있는 시장수익률... 그것을 이겨먹으려고 하지 않습니다. 저 또한 그렇습니다.

다만 우리는 시장의 방향을 존중할 뿐이며 그것을 거슬러 매매하지 않습니다. 시장을 거슬러 매매하는 것은 때때로 죽음 그 자체를 의미할 수도 있습니다. 최악의 상황을 피하기 위한 가장 훌륭한 리스크 관리 방법... 분산투자로도 극복할 수 없는 마켓 리스크를 이평선 시스템 하나로 보완할 수 있습니다.

'고수칼럼 > 미녀53 칼럼' 카테고리의 다른 글

| 추세를 추종하는 몇 가지 tip (0) | 2020.01.20 |

|---|---|

| 데이트레이딩 추세추종형 시스템을 개발 중인 회원분을 위한 짤막한 글... (0) | 2020.01.20 |

| 잡설 (0) | 2020.01.20 |

| 추세추종 매매자가 된다는 건? (1) | 2020.01.20 |

| 떠날 때 (고백) (1) | 2020.01.20 |